✔このような方へ向けて書かれた記事となります

「生命保険って難しくて、よくわからない!」

「生命保険に入りたいけど、どれに入れば良いかわからない!」

「生命保険なんているの?なくてもいいんじゃない?」

✔当記事を通じてお伝えすること

- 生命保険とは?種類一覧をわかりやすく解説

- 生命保険の種類|終身とか掛け捨てってどういうこと?

- 生命保険って必要?

保険業界に10年以上従事しているFPが、生命保険についてわかりやすく、必要な情報を全てお伝えします。最後までお読みいただくと、生命保険がなぜここまでわかりにくいのか、生命保険にはどんな種類があるのかがご理解いただけます。

ぜひ本記事の内容を理解いただいたうえで、あなたに生命保険がいるのかどうかを検討してみてください。

生命保険とは?種類を知る前に正しく定義しよう

日本人の8割が生命保険に入っているといわれながらも、「生命保険が何か」にはっきりと答えられる方はあまり多くありません。

これは生命保険の定義があいまいであることが理由です。

具体的には、以下の2つがごちゃまぜにして使われています。

- 「亡くなったときにお金が払われる保険=死亡保険」という意味での生命保険

- 「生命保険会社が販売している商品」という意味での生命保険

本来は生命=命と考えた「死亡保険」が生命保険の定義でしたが、さまざまなネットで情報を集めてもごちゃまぜにして使われているのが散見されます。

こちらではそれぞれの定義における生命保険を整理して、わかりやすく解説していきます。

「死亡保険」としての生命保険

「生命保険って何?」と保険の営業担当に聞けば、亡くなったときにお金が払われる金融商品であると返ってくるでしょう。

英語では「Life Insurance」となり、命の保険というのがその由来です。

つまりこちらのケースでは、医療保険や年金保険とは区別し、死亡保険を生命保険と呼んでいます。

この場合は、生命保険の種類の中に、医療保険や年金保険を含まれません。

「生命保険会社が扱う商品」としての生命保険

「生命保険」のことを、生命保険会社が扱う商品の総称として使うケースがあります。

保険の営業担当に、生命保険への加入を検討している旨を伝えると、ほぼ間違いなく、死亡保険に加えて、医療保険や年金保険を勧めてくることでしょう。

このケースでは、医療保険や年金保険も生命保険の種類の一つとして扱われます。

場面別に理解する生命保険の種類とは?

「生命保険って何?」という質問に対して、定義が異なれば回答も違います。

生命保険の種類を述べるときも、「生命保険」がどの文脈で使われるかにより、回答は異なります。

こちらでは以下3つの場面に分けて、それぞれで適切な保険の種類を解説していきます。

支払い事由で区別する生命保険の種類

こちらで使われている「生命保険」は、生命保険会社が扱う商品全般の意味としての「生命保険」です。

つまり生命保険を区別するのに、死亡を含めたどのようなときにお金が出るのかで、種類分けをする方法になります。

主なものを例としてあげると下記のとおりです

| 保険種類 | 保険の支払事由 | 備考 |

|---|---|---|

| 死亡 保険 | 死亡もしくは高度障がいでお金が払われます | 高度障がいで支払われない会社もあります。 |

| 医療 保険 | 入院や手術でお金が払われます | がん保険なども含みます。がん保険は診断時に出るものなどもあります。 |

| 介護 保険 | 特定の要介護状態でお金が払われます | 各会社によりどのステージからお金が出るかは異なります。 |

| 養老 保険 | 死亡もしくは満期時にお金が支払われます | 死亡保険金=満期保険金が一般的です。 |

| 年金 保険 | 満期時にお金が支払われます | 死亡保険金はなく、支払い相当額が死亡時に給付されます。 |

死亡保険の種類

生命保険の種類を伝えるときに、死亡保険の種類で説明することがあります。

3つの保険といわれ、以下のとおりです。

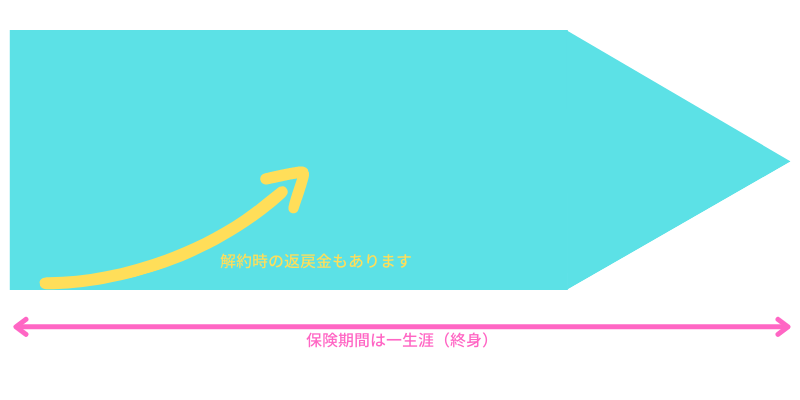

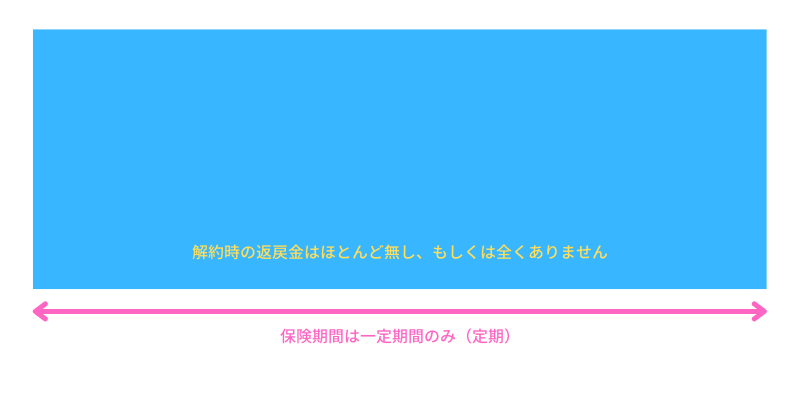

- 終身保険

- 定期保険

- 養老保険

こちらは死亡保険の3タイプを表すもので、それぞれ保険期間と特徴が違います。

1.終身保険

最近では、月々の支払いや死亡保険金が円建てだけでなく、外貨のものもあります。

2.定期保険

多くの会社では、喫煙の有無や健康状態などで月々の支払いが変わります。

3.養老保険

円建てだけでなく、外貨や投資信託型のものもあります。

年末調整における生命保険の種類

生命保険に加入の方は、毎年10月、11月頃に会社から年末調整の書類を提出するよういわれているはずです。

この年末調整でも、保険種類と月々の支払い額(保険料)などを書く必要があるため、年末調整における保険種類を知っておくと便利です。

年末調整における保険種類は以下の3つです。

- 一般生命保険

- 介護医療保険

- 個人年金保険

それぞれの保険種類に対して、収入から差し引ける上限が決められています。

それぞれの生命保険にバランスよく入れば、全ての控除枠を使えるので税的にお得です。

また、契約日が2012年(平成24年)1月1日以後のご契約であれば(新)、以前であれば(旧)となり、控除の限度額は(新)が4万円、(旧)が5万円となっています。

詳しくは別記事でご紹介していきます。

生命保険の必要性

生命保険とは何かや生命保険の種類を解説してきました。

結局のところあなたに生命保険は必要なのでしょうか?

生命保険の必要性については以下の記事で詳しく説明しています。

さわりの部分だけ、こちらでご紹介していきます。

生命保険が必要かどうかにおいて考えるべきことは、お金が必要かどうか、です。

以下のような場面で生命保険の必要性がうたわれます。

- 社会人になったら

- 結婚したら

- 子どもがうまれたら

- 家を購入したら

実はこのようなことにとらわれる必要は全くありません。

大切なのは、生命保険ではなく、以下のときにお金がいるのかということです。

- あなたが亡くなってしまったとき

- あなたが入院や手術をしてしまったとき

- あなたががんになってしまったとき

- あなたが介護状態になったとき

- あなたが老後を迎えたとき

お金がもしいるとしたら、そのお金を準備する方法を考えましょう。

- 現金・預貯金

- 社会保障

- 保険

- 家族に頼る

実は保険以外にもさまざまな手段があります。

この辺りを以下で詳しく考察していきます。

まとめ

本記事では、生命保険を正しく定義する方法から生命保険の種類、またその必要性について解説していきました。

- 生命保険とは、場面により定義が異なる

- 生命保険の種類は、支払い事由で考える、死亡保険として考える、年末調整時に考える、場面により回答が変わる

- 生命保険の必要性は、あくまでもお金を中心に考える

保険を完全に理解する必要はありませんが、最低限イメージしておくことは大切です。

あなたに保険がいるのかどうか、当ブログではその答えが見つかるよう生命保険について解説していきます。